Бизнесмен, бухгалтер и поклонник метода BJ по имени Сет рассказал блогу Bullet Journal о том, как методика помогла ему быстрее отдать долг в $240 000. Сет не тратит время на раскрашивание страниц, а использует метод для достижения целей. И это работает!

Как и многие другие выпускники колледжа Сет устроился на работу бухгалтером, женился и купил дом. Звучит неплохо, но в плане финансов он не отложил ни доллара за эти годы, а после рождения сына трат стало еще больше. Как бухгалтер может влезть в долги? Точно так же как врач может начать курить. На деле, привычки тратить определенные суммы остались, а расходы увеличились.

К тому моменту, когда Сет прочитал пару вдохновляющих статей и начал задумываться о том, что пора налаживать финансовую сферу, у него образовалось $240 000 долга. Сет обложился блокнотами, в которых планировал свои дни и финансы, но жена предложила попробовать методику Bullet Journal, убедив его, что это изменить его жизнь. Сет купил официальный блокнот бренда и в июле 2015 года приступил к улаживанию финансов. Он поставил цель погасить долг и за два года сделал это. Вот несколько способов, которые помогли ему.

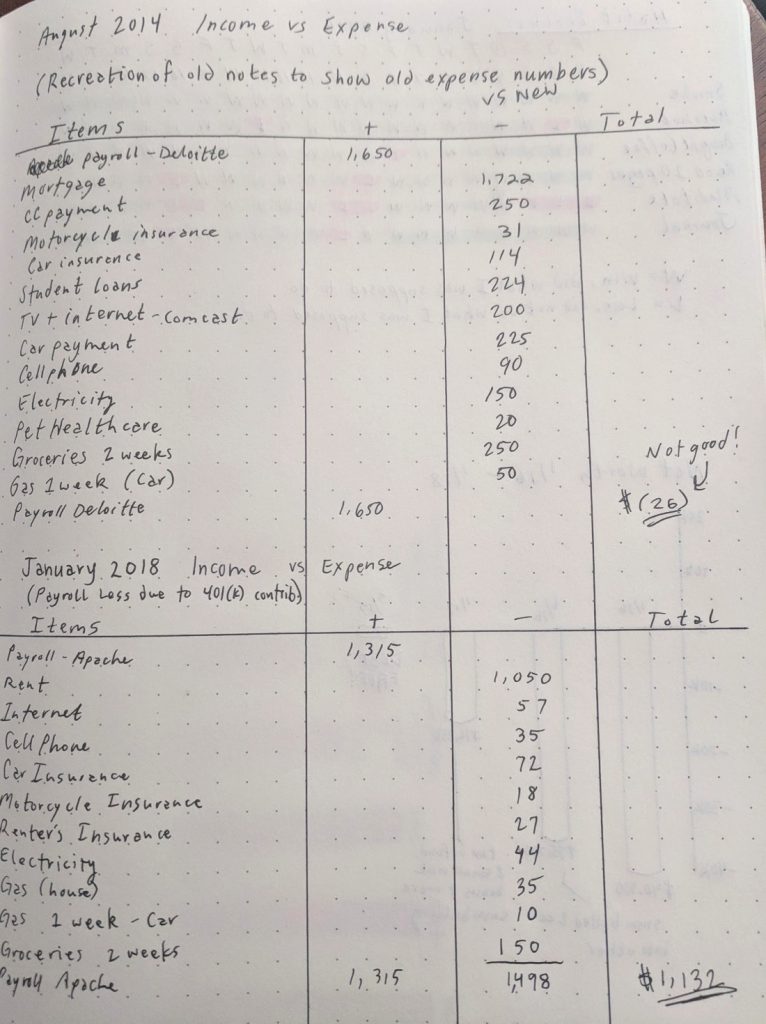

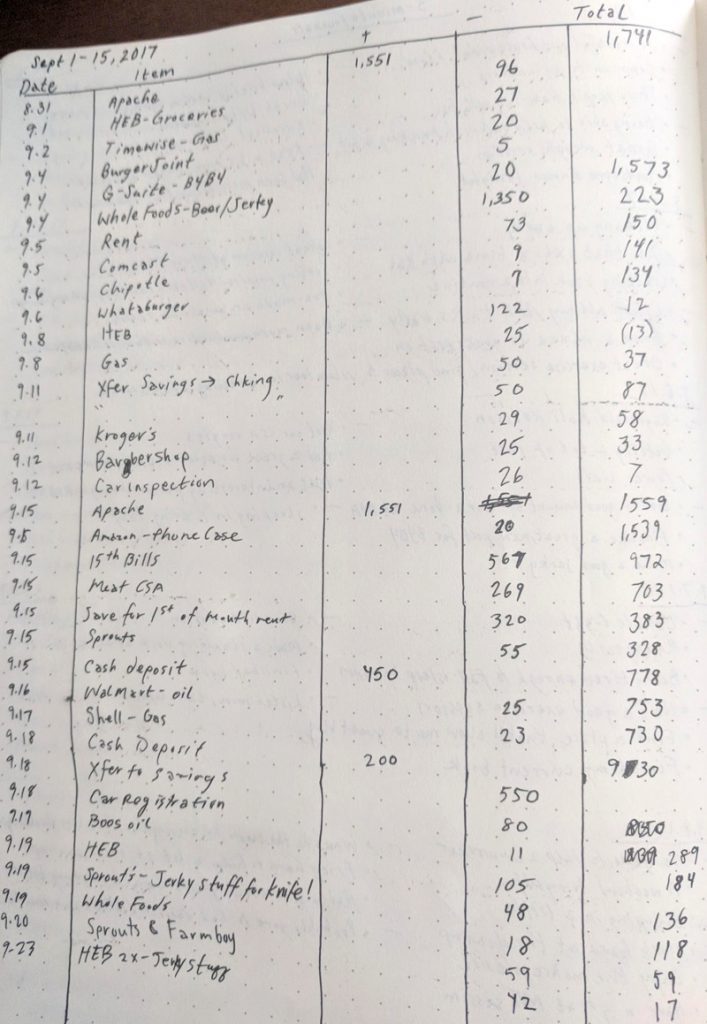

Доходы/Расходы

Первым делом нужно начать записывать свои доходы и расходы. Это помогает увидеть финансовую ситуацию в целом. На фото видно, что Сет записал свои доходы слева, а расходы вкратце заносил справа. В третьей колонке он отмечал баланс между доходами и расходами и в конце каждого месяца анализировал, какие расходы можно и нужно уменьшить. Сет отказался от кабельного телевидения, занятий боевыми искусствами, членства в спортклубе (заменил на покупку тренажера для дома), посещений хиропрактика и некоторых онлайн-сервисов вроде Netflix. Немалой статьей расходов были сигареты и алкоголь, поэтому Сет бросил курить и почти перестал выпивать. Кроме того, он уменьшил траты на мобильную связь, страховку, газ, электричество и еду.

Главное в этом деле не просто записывать цифры, а предпринять реальные действия по сокращению расходов. Сэкономленные деньги пойдут на выплату долга или накопления.

Постановка целей

Сложив полную картинку о своей финансовой ситуации, стоит поставить себе четкие цели. Невозможно эффективно двигаться к чему-то без конкретных целей. Когда вы ставите цели, это уже наполовину обеспечивает вам успех. Возможно, ваша цель — сэкономить определенную сумму денег или погасить долги.

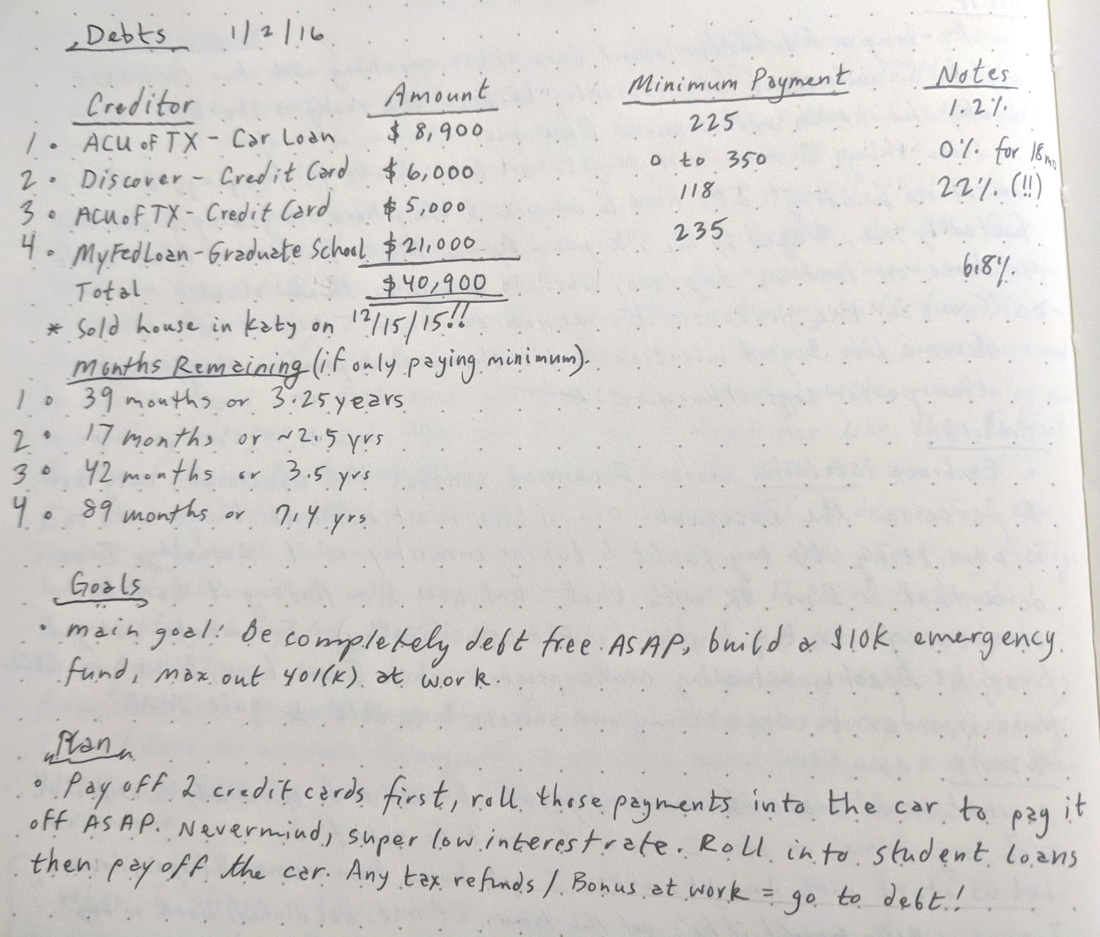

В декабре 2015 Сет продал свой дом и ему осталось выплатить только $40 000. Сет решил расписать каждый долг в деталях, отметив балансы и процентные ставки по кредитам. Записать такую информацию можно любым способом, лишь бы вам было понятно, о чем речь. Под списком долгов напишите цель (выбраться из долгов) и план движения к цели или порядок погашения долгов в данном случае (сначала долги по кредиткам, потом за машину и т.д.)

Если говорить о ежедневных мини-целях, это обычно такие вещи, как отказ от кофе вне дома. Вы привыкли тратить деньги на кофейни? Пейте кофе дома или в офисе и увидите сколько можно сэкономить.

Запишите ежемесячные цели, изучив свой баланс приходов и расходов и определите сколько сможете безболезненно выплачивать или откладывать ежемесячно. Прикиньте какая сумма выйдет в год.

Когда у вас появится полная картина того, сколько времени понадобится для достижения цели с минимальными платежами — самое время пометить, на что вы будете в первую очередь тратить свободные деньги.

Пусть вас не пугает срок в несколько лет. Если вы будете добавлять к минимальным выплатам свободные деньги, то все получится быстрее. А как только первый долг будет выплачен, эти суммы пойдут на выплату следующего долга. Это называется метод снежного кома.

Если ваша цель — сбережения, применяйте те же принципы. Возьмите общую сумму, которую хотите собрать и разделите ее на все месяцы, чтобы увидеть сколько нужно откладывать ежемесячно. Затем посмотрите, где вы можете сократить расходы и высвободить еще деньги для того, чтобы быстрее прийти к цели.

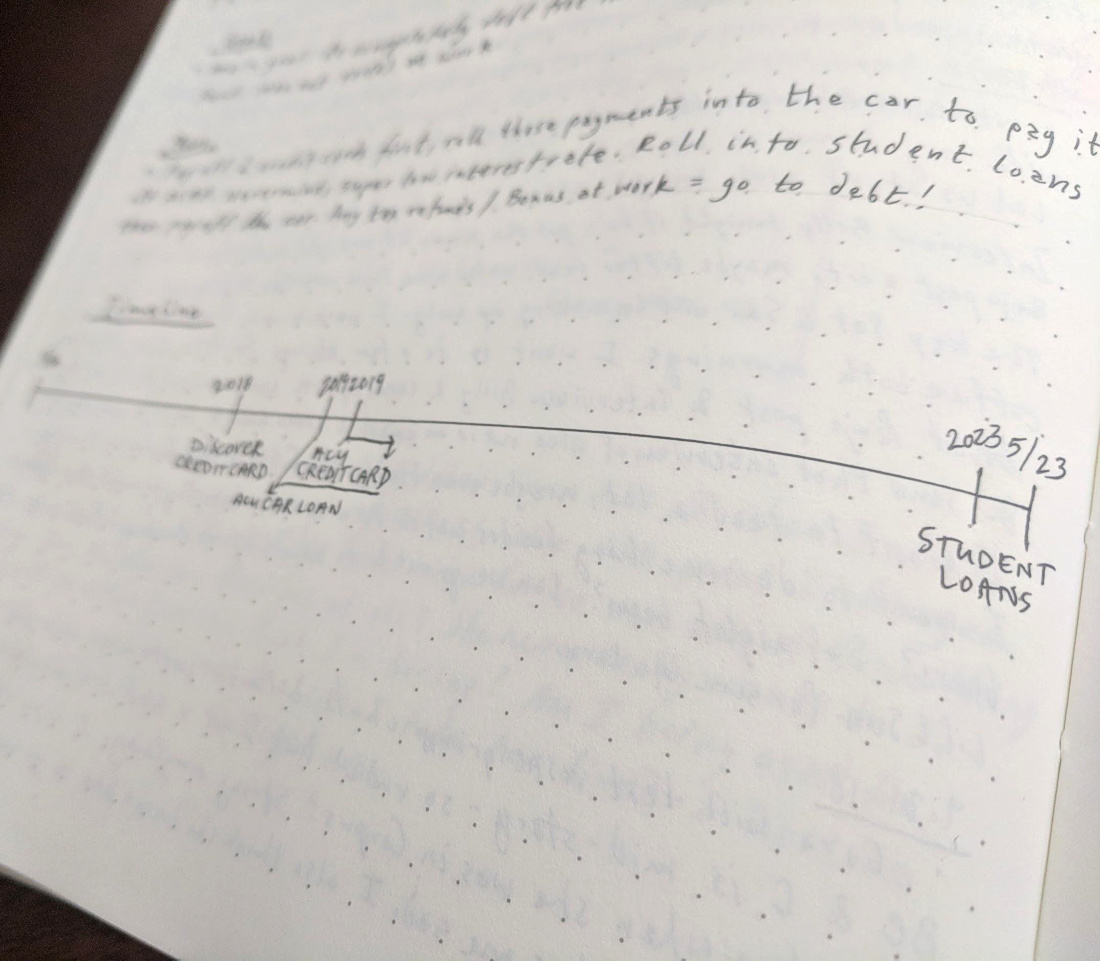

Еще одна краткая диаграмма, которую Сет сделал в самом начале заключалась в создании временной шкалы для абсолютного максимума времени, которое потребовалось бы для погашения $40 000. Когда он увидел, что ему придется выплачивать эти деньги до 2023 года, то серьезно пересмотрел свои траты.

Ежедневный и ежемесячный мониторинг

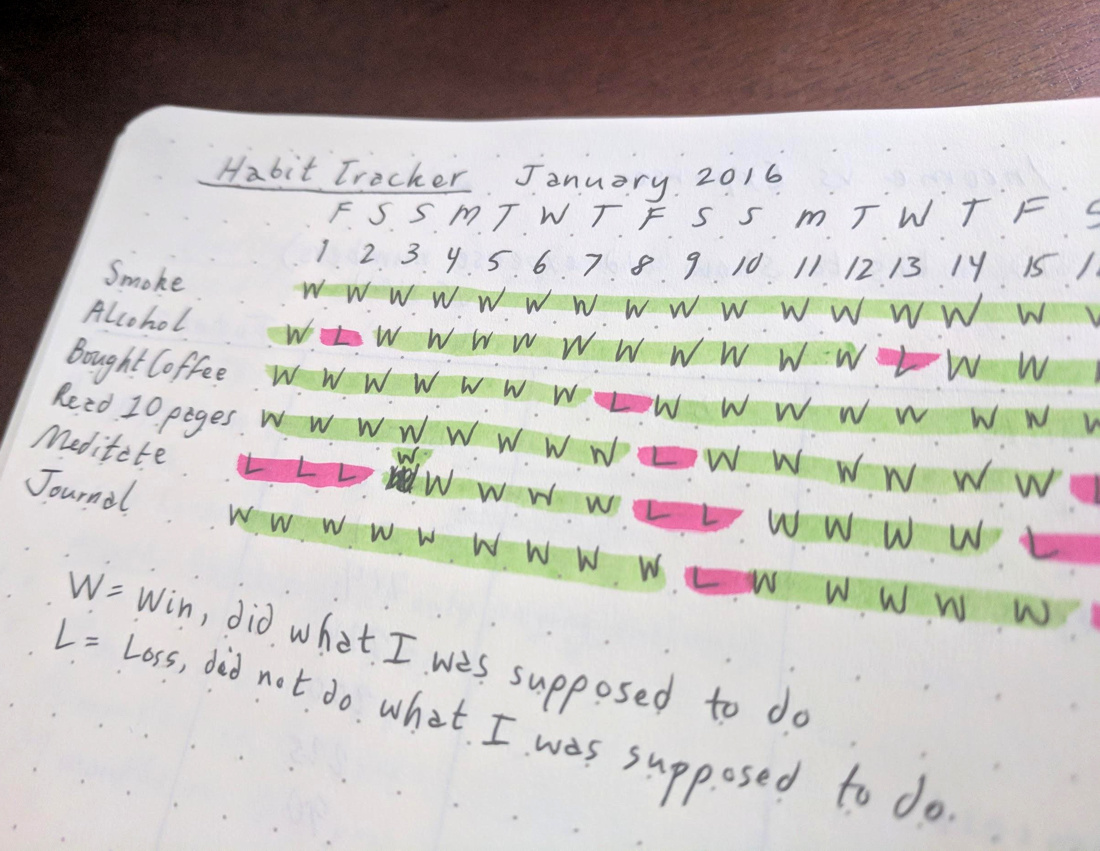

Когда вы поняли сколько зарабатываете и тратите, и поставили себе финансовые цели, а также задачи на каждый месяц и даже день, пришла пора заняться мониторингом. Сет сделал себе трекер отслеживания борьбы с дурными привычками вроде курения, выпивки или кофе вне дома. Каждый день, когда он воздерживался от этого, помечен буквой W (win — победа) и зеленым маркером, «срывы» — буквой L (loss — проигрыш) и розовым.

По его словам, это очень помогает не транжирить деньги. Как вариант можно награждать себя за это чем-то в конце недели (например, позволять лате по воскресеньям). Кроме того, Сет добавляет страницы, на которых записаны доходы и траты за месяц.

Теперь вы наверняка понимаете, сколько в среднем тратите ежедневно. Это прекрасная возможность поставить себе цель и устраивать себе дни без трат вообще. Для этого тоже можно нарисовать график. Все это легко, но очень эффективно. Сэкономленные за месяц деньги Сет рекомендует тратить на свою главную цель.

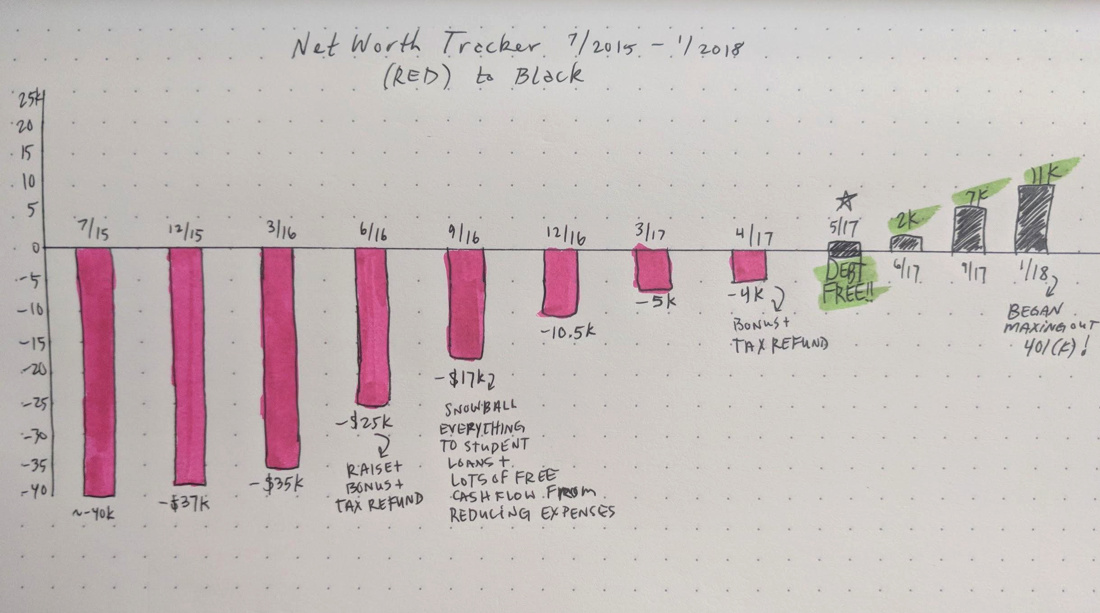

График чистого капитала

После того, как вы научились отслеживать свои финансы ежемесячно, можно составлять график чистого капитала. Сет помечал розовым маркером, когда жил в убыток, и черным — когда начал расправляться с долгами. Он делал это ежеквартально, но вы можете проводить такой мониторинг и ежемесячно.

С долгами разделались и что дальше?

Рано или поздно вы выплатите долги или накопите деньги на цель. Стоит ли продолжать дальше в том же духе? Безусловно, если вы хотите прибавку к скромным пенсиям или мечтаете перестать работать пораньше. Чтобы понять сколько примерно денег вам нужно будет для безбедной старости, умножьте свои ежегодные расходы на 25, советует Сет.

А после примените тот же принцип, что и с выплатой долгов: прикиньте сколько в месяц нужно откладывать, чтобы получить необходимую сумму, и сколько времени на это уйдет. Возможно, это заставит вас найти нестандартные решения для ускорения процесса. Сет, к примеру, в результате таких размышлений запустил свой бизнес — школу, в которой он обучает как найти хорошую работу в сфере бухгалтерии. Вместо 2023 года, он выплатил последний долг в 2017 и убежден, что если бы не Bullet Journal, на это ушло бы гораздо больше времени.